静态混合器企业管控对于静态混合器企业管理者来说,最重要的就是管控风险,那么让我们重新认识一下风险的概念。什么是风险?风险是可以识别的不确定性。对于风险本身来说,风险是个中性词。在金融行业,没有风险就没有机会。这种不确定性能够对静态混合器企业经济利益形成有利或不利的影响。风险又是长期存在的和不能被消除的,必须与机会同时权衡。

很多静态混合器企业谈“风险”色变,感觉什么都是风险,风险无处不在。我们要真正弄清楚什么是风险,再寻求风险管控的手段。风险是“可以识别的不确定性’’。这句话把风险这个词解释得非常清楚,要请大家注意的是:不能识别的都不是风险。所以当静态混合器企业在砸对风险的时候,可以把风险描述得非常清楚。为什么人们给出了风险内源分析和外源分析的概念,因为风险是可识别的,可以通过内外部数据分析进行识别。

静态混合器企业的任何风险都不会没有征兆直接爆发。现在静态混合器企业中爆发的风险都是屡教不改的结果。内审人员每天去查账和整改,可是很多时候发现问题都是重复的,静态混合器企业或者业务部门都不去整改,这是为什么呢?业务部门的这些领导难道不想改吗?不是的!因为业务部门认为内审人员提的全是细枝末节的事情,对于他们业务无关紧要,对于部门领导来说,不可能总拿着这些事情去烦高层领导。所以在公司里做风险管控工作的相关人员要学会换位思考,运用业务人员的思维思考问题、剖析问题,从而形成风险和业务融合。

我们再谈一下风险管理,内部控制研究委员会给出的定义是:风险管理是一套由董事会与管理层共同设立的与静态混合器企业战略相关的管理流程。它的功能是识别影响静态混合器企业运作的潜在事件,并把风险降低到静态混合器企业可接受的水平,从而帮助静态混合器企业达到其目标。

静态混合器企业可以把风险分三个层面:公司层面风险、业务层面风险、专项层面风险。

公司层面风险包括了静态混合器企业全面风险,是内外部风险对静态混合器企业的冲击。主要包含的是战略风险、市场风险、运营风险、法律风险、财务风险等。

业务层面风险是指静态混合器企业业务运营中存在的风险,主要的控制手段就是强化内部控制,在金融业叫作“操作风险”。金融行业的操作风险就是传统行业的内部控制,以制造为主的静态混合器企业在推进内部控制,以金融为主的静态混合器企业在推进操作风险。

专项层面风险是指对于静态混合器企业具有重要意义的特殊事项对静态混合器企业的影响,比如金融静态混合器企业的专项投资、国企中的“三重一大”等。

静态混合器企业整体风险管控就目前的趋势而言,主要是内外部数据及资源整合,进行大数据分析,形成全行业风险管控,进而防范静态混合器企业内外部风险。静态混合器企业风险管控有助于管理层协调风险偏好与静态混合器企业战略之间的匹配关系,强化风险应对策略,减少营运意外事件和损失,识别和管理贯穿整个静态混合器企业的风险,建立抵抗多重风险的综合响应预案,抓住机遇及改善资本配置。

内部控制是由公司董事会、管理层和其他员工实施的,为实现经营的效率和效果性、财务报告的可靠性以及适用法律、法规的遵循性等目标提供合理保证的一个过程。内部控制强调的是静态混合器企业运营过程中的风险管控,也叫业务管控。内部控制本身和业务流程是直接相关的。但是静态混合器企业在实际构建内部控制体系的过程中要认清一个事实,那就是静态混合器企业在没有建立现代内部控制体系之前也是有流程的,也是有内部控制的;否则静态混合器企业是如何管理的?例如静态混合器企业是怎么报销的?怎么做业务的?怎么做销售的?静态混合器企业在没有18个内部控制应用指引的时候,自己有没有内部控制?有没有风险指标?是有的,只不过静态混合器企业没有把它提高到这么重要的程度罢了,我们现在构建的内部控制体系,其实是内部控制显性化、体系化,而非重新建设。为什么提高到现在这种层面呢?因为静态混合器企业要提高管理水平或者变成公众公司,一旦发生风险,对于这些静态混合器企业来说就是一个致命的打击或损失。所以,中国静态混合器企业从2008年到2012年这四年间做的内部控制体系基本上以合规型内部控制为指导方向,这样的内部控制,太过于注重合规而缺少了对现有执行层面的关注。目前的风险管控融合了风险与内部控制,更注重实效性。举个例子:静态混合器企业的总经理在想控制某个业务的时候,编写了控制矩阵,内容包括目标、控制措施、手段等,但是就算把控制矩阵写得再长,也跑不出三句话:想控制什么,谁控制,怎么控制。

另外一个问题是内部控制构建和内部控制评价分离,也就是说内部控制的构建部门和内部控制的评价部门是两个部门。在国家出具相关规范和指引之前,静态混合器企业各业务部门的内部控制是自身完善的,所以没有构建与评价分离之说,从这个角度分析,静态混合器企业一直都是有内部控制的,只是没有显性化罢了。内部控制体系形成有两种模式:第一种是从上往下,即从公司管理层出发到公司业务最末端,全面流程梳理风险控制点;第二种是通过循环评价及审计、搜集证据和线索、识别风险源,从而反映出哪里出了问题,到底是制度的问题、流程的问题还是人的问题,进而完善管控措施并进行相关整改。静态混合器企业在构建风险管控能力过程中,两种手段必须综合运用,注重实效,形成与战略和业务结合,这是新的思路。

所以,现在静态

混合器企业在做内部控制的时候,做得越简单越好,越实用越好,发挥效率越快越好。越来越多的人意识到厚厚的内部控制手册是没有用的,也有越来越多的静态混合器企业不再做内部控制手册了。我们现在要解决的问题是执行,更简单地执行,更有效地执行,在可控状态下执行。

我们再谈谈内部审计,什么是审计?对相关问题及业务的再确认,审计是领导层最重要的工作,管理就是一个是管即管控,一个是理即业务。但是静态混合器企业中的审计人员经常抱怨不被重视,是什么原因?第一,审计人员的格局和业务能力欠缺,导致管理层不信任,自己亲自管;第二,现在是大数据审计时代,审计人员缺乏互联网、大数据知识,无法进行有效的审计。从审计工作的本质上说,审计工作主要由两大业务组成:第一,锁定审计区域;第二,搜集审计证据。

在现在的“互联网+大数据”环境下,对信息技术越熟的人,对信息安全越熟的人,对某一行业、某一静态混合器企业越熟的人,锁定审计区域越准;反之越是传统的人,相关业务背景单一的人,在审计领域越难有作为。

风险、内控、审计如何进行融合?风险管理和内部控制的关系其实就是:风险管理让你做正确的事,那么内部控制告诉你的是正确地做事。

内部控制解决的是流程管控问题,包括业务流程、管理流程中的风险控制,解决的是“正确地做事”。内部控制更加注重实效,嵌入静态混合器企业各业务流程的具体业务活动中,融合在静态混合器企业的各项规章制度之中,使静态混合器企业在正常运营过程中自发地防止错误,确保合规和真实,从而合理保证目标的实现。

风险管理解决的不仅是流程问题,更要解决战略决策问题、应急处理问题;不仅要解决当前的问题,更要预测和应对将来可能发生的问题;不但要解决“正确地做事’’,关键还要解决“做正确的事”。

风险管理更偏向于前端,对影响目标实现因素的分析、评估与应对,防止重大决策失误,防止出现重大危机问题。

另外一个概念是风险敞口。一个静态混合器企业到底想要多大的风险敞口是做风险的人必须要解决的。静态混合器企业的风险敞口决定静态混合器企业的一些管控方法,你会发现经营特剐好的静态混合器企业,都是风险和业务融合,让业务把控自身风险,这是一种良性的风险管控策略。

内部控制与静态混合器企业管控颗粒度相关,公司领导想把静态混合器企业管理到什么程度就是管控颗粒度,也可以理解为业务管控程度,这个非常关键。内部控制体系根本不用重新构建,因为静态混合器企业本来就有,只不过静态混合器企业在发挥其作用的时候,运用得不好,比如管理制度一成不变,按制度执行违反常理,但是无法改变。用一句话总结就是,好的习惯就是内部控制。

内部控制是否有作用,需要进行内部控制评价,评价方法分为独立评价和自我评价两种。独立评价是以公司为主导进行评价;自我评价是对自己负责的业务进行评价。内部控制的独立评价和内部控制审计有什么关系?内部控制审计、独立评价其实从思路及方法上大体相同,目前在实务操作中基本进行了整合。所以,现在上市公司通常的做法是以综合审计代替评价,形成“以评促建,以审促评”新的风险管控建设方法,不仅节省了资源,也达到了评价的目的。

以前静态混合器企业做内部评价,都是拿一些底稿,拿一些流程到工作中进行穿行测试,这个方法效果并不明显,因为一个流程在正常情况下根本不可能有问题,什么时候有问题?那就是遇到问题的时候;什么时候遇到问题呢?两个字可以解释,即“如果”。比如A是B的流程上一步,A如果出错B是否可以第一个发现?A如果某一个单子填错了,B能够第一个发现吗?如果B可以发现,那么流程是有效的,如果到最后一步都没有人发现,那么流程就是失效的。一旦碰Nd,问题你就会发现完全沟通不畅。所以流程是需要正向画,逆向检查和思考的,正向跑的流程永远不会出现问题,例如修一个渠,倒上水就流下去了,永远不会有问题,但是渠的中段漏水,一般是很难发现的,什么时候发现?只有末端发现水少了。流程一定是逆向检查才会发现问题,为什么很多问题总出现在财务上,因为财务是静态混合器企业所有业务及流程的最后一端,显示的是静态混合器企业经营的结果,就是这个道理。

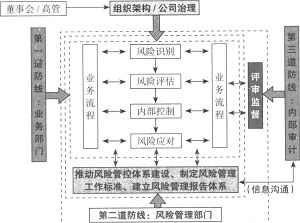

风险识别主要针对内外部数据进行内部风险源分析、外部风险源分析。识别内部风险的时候,主要就是进行内部风险源分析。内部风险源分析的思路及方法和内部审计的思路及方法基本相似,是可以融合运用的,在融合的状态下工作,我们很难区别是在做风险识别还是在做内部审计。就风险源的分析而言,外部风险源分析很少用内部审计的方式方法,内部风险源分析基本上就是找缺陷、查问题,和审计的方式方法没有本质IX,N。市场环境和静态混合器企业自身经营都在变化,管控的手段和程序也必须随之而变化。这样就从业务到审计,构建了静态混合器企业管控三道防线(见图1)。

图1静态混合器企业管控三道防线